La administración del personal.

La administración del personal es una función del área de recursos humanos e incluye las siguientes actividades:

-Registro de entradas y salidas incluido los acontecimientos que tengan incremento en el importe y el pago de remuneraciones.

-Ajustes constantes en los paramentos de liquidación.

-Respetar las normas legales en los recibos de sueldo y demás documentación.

-El pago en la fecha fijada de los sueldos y cargas sociales y previsionales.

-Tener presente y respetar la normativa laboral.

Evaluación del personal.

Sus objetivos son Informar al personal (sobre sus puntos fuertes o débiles para que reflexiones sobre sus comportamientos), Informar a la dirección (informar a la dirección quien será quien decida sanciones o promociones, quien necesita información para saber el rendimiento de los RR.HH.) y motivar (motivar al personal dándole posibilidades de mejora o promoción en función del resultado de la evaluación). Hay dos tipos, Objetiva que consiste en prestaciones, resultados y objetivos cumplidos, y Subjetiva que evalúa el comportamiento. Es importante la utilización de este proceso, permite obtener información para realizar acciones correctivas (si es necesario) o para realimentar el círculo informativo.

El proceso de evaluación podría ser:

Subjetivo: cuando se evalúa el comportamiento del empleado, es decir, lo que hace y como lo hace.

Objetivo: Cuando se evalúan: Prestaciones, Resultados obtenidos y objetivos cumplidos.

Relaciones Laborales.

Consta de un sindicato que tiene como objetivo defender los intereses de los trabajadores.

El objetivo es satisfacer los reclamos que cualquier parte formula la otra, generalmente relacionados con temas tales como la productividad, disciplina, régimen de promociones, capitalización, etc. En determinadas ocasiones suelen surgir conflictos entre ambas partes como resultan de la confrontación de intereses opuestos.

Higiene y seguridad en el trabajo.

La higiene en el trabajares basa en un conjunto de normas y procedimientos destinados a la protección de la integridad física y mental del trabajador y del ambiente físico donde se llevan a cabo las tareas. La empresa brinda servicios médicos adecuados, así como prevenir los riesgos para la salud del empleado.

En el trabajo también influye los factores: Iluminación, Ruido, Condiciones atmosféricas

La seguridad en el trabajo se basa en un conjunto de normas que se emplean para prevenir accidentes.

-Prevención de accidentes: consta de normas de seguridad respaldadas por la empresa.

-Prevención de robos: se manejan por Sistemas de vigilancia propia a través del control de entrada y salida del personal, etc.

-Prevención de incendios: la empresa cuenta con extintores adecuados, sistemas de alarmas etc.

domingo, 23 de noviembre de 2008

Determinación y liquides de remuneraciones.

Remuneración es una contraprestación que debe recibir el empleado como consecuencia del contrato de trabajo. La remuneración no puede ser inferior a lo establecido por el Sueldo Mínimo, Vital y Móvil y los Convenios Colectivos de Trabajo.

La remuneración puede ser Básica que es el sueldo o Jornal, o Adicional o Complementaria.

Sueldo: es una remuneración fija que se paga por mes de trabajo, sin tener en cuenta la cantidad de días hábiles que tenga el mes.

Jornal: Es una remuneración fija que se paga por hora o por día de trabajo. Generalmente la liquidación es quincenal.

Complementaria incluye: Antigüedad, Viáticos, Horas Extras, Feriados, A destajo, Participación de las utilidades, Comisión, Gratificación, Presentismo, Premios, Propinas, Enfermedad o Accidente.

Antigüedad: Porcentaje del sueldo del empleado que se multiplica por los años de antigüedad del mismo y se adicionan al sueldo.

Viáticos: Son remuneraciones que se abonan al empleado por gastos de viaje, habitación, comida, etc. Son remunerativos excepto que se acrediten con comprobantes, en cuyo caso serán no remunerativos.

Horas Extras: Remuneración que se paga por tares realizadas fuera del horario habitual. 50% mas el valor de la hora de lunes a sábados (hasta las 13hs) y 100% los domingos, feriados, y sábados (después de las13hs).

Feriados: Para los jornal izados son días pagos y no laborales, cuando el trabajados preste servicios en días feriados cobrara un adicional del 100%.

A destajo: Es la remuneración que se paga por el rendimiento obtenido, sin importar el tiempo empleado en el trabajo.

Participación en las utilidades: Consiste en un porcentaje estimado sobre la ganancia de la empresa.

Comisiones: Es la duma que surge de porcentajes aplicados sobre las ventas o compras concentradas.

Gratificación: Es un acto espontáneo del trabajador, por el que manifiesta su gratitud con el empleado.

Premios: Son retribuciones que dependen del Presentismo, la puntualidad, la prod., etc.

Propinas: Son gratificaciones voluntarias de un tercero ajeno a la relación laboral.

Conceptos no remunerativos: Son aquellos que no son sujetos de aportes y contribuciones y no se tienen en cuenta para calcular el SAC y las indemnizaciones

Remuneración es una contraprestación que debe recibir el empleado como consecuencia del contrato de trabajo. La remuneración no puede ser inferior a lo establecido por el Sueldo Mínimo, Vital y Móvil y los Convenios Colectivos de Trabajo.

La remuneración puede ser Básica que es el sueldo o Jornal, o Adicional o Complementaria.

Sueldo: es una remuneración fija que se paga por mes de trabajo, sin tener en cuenta la cantidad de días hábiles que tenga el mes.

Jornal: Es una remuneración fija que se paga por hora o por día de trabajo. Generalmente la liquidación es quincenal.

Complementaria incluye: Antigüedad, Viáticos, Horas Extras, Feriados, A destajo, Participación de las utilidades, Comisión, Gratificación, Presentismo, Premios, Propinas, Enfermedad o Accidente.

Antigüedad: Porcentaje del sueldo del empleado que se multiplica por los años de antigüedad del mismo y se adicionan al sueldo.

Viáticos: Son remuneraciones que se abonan al empleado por gastos de viaje, habitación, comida, etc. Son remunerativos excepto que se acrediten con comprobantes, en cuyo caso serán no remunerativos.

Horas Extras: Remuneración que se paga por tares realizadas fuera del horario habitual. 50% mas el valor de la hora de lunes a sábados (hasta las 13hs) y 100% los domingos, feriados, y sábados (después de las13hs).

Feriados: Para los jornal izados son días pagos y no laborales, cuando el trabajados preste servicios en días feriados cobrara un adicional del 100%.

A destajo: Es la remuneración que se paga por el rendimiento obtenido, sin importar el tiempo empleado en el trabajo.

Participación en las utilidades: Consiste en un porcentaje estimado sobre la ganancia de la empresa.

Comisiones: Es la duma que surge de porcentajes aplicados sobre las ventas o compras concentradas.

Gratificación: Es un acto espontáneo del trabajador, por el que manifiesta su gratitud con el empleado.

Premios: Son retribuciones que dependen del Presentismo, la puntualidad, la prod., etc.

Propinas: Son gratificaciones voluntarias de un tercero ajeno a la relación laboral.

Conceptos no remunerativos: Son aquellos que no son sujetos de aportes y contribuciones y no se tienen en cuenta para calcular el SAC y las indemnizaciones

Orientación y formación del personal.

El nuevo empleado va a pasar por una orientación y socialización y luego va a ser evaluado por el supervisor. Como resultado de esto, va a tener conocimiento de la organización en general, de las prestaciones, de las funciones, y de las presentaciones.

El trabajador se va capacitando a lo largo de toda su vida laboral, según el lugar puede ser en el puesto o fuera del puesto, y en este último puede ser en la empresa o fuera de la misma. Según el momento puede ser de integración o durante el desempleo.

El nuevo empleado va a pasar por una orientación y socialización y luego va a ser evaluado por el supervisor. Como resultado de esto, va a tener conocimiento de la organización en general, de las prestaciones, de las funciones, y de las presentaciones.

El trabajador se va capacitando a lo largo de toda su vida laboral, según el lugar puede ser en el puesto o fuera del puesto, y en este último puede ser en la empresa o fuera de la misma. Según el momento puede ser de integración o durante el desempleo.

Planificación de los RR.HH.

A medida que la org. crece necesita nuevos trabajadores. Este proceso permite cubrir necesidad asegurando que la empresa contara con el personal capacitado en el momento y lugar preciso. Consta de tres etapas:

A- Se estudia la situación actúa de la empresa, determinando si el personal existente es el adecuado para cubrir las necesidades de la empresa.

B- Se efectúa una previsión futura de los recursos humanos, en función del crecimiento de la empresa y de las bajas que puedan producirse.

C- Se desarrolla un programa para afrontar las futuras necesidades, capacitando a empleados actuales o seleccionando otros nuevos.

Reclutamiento de personal..

Consiste en un conjunto de procedimientos que tienden a atraer candidatos acordes y potencialmente calificados y capaces de cubrir cargos dentro de la org.

Reclutamiento puede ser interno o externo, permite una selección que la hacen en primer instancia el sector de RR.HH. y después el Jefe o Superior. Para la selección se utilizan herramientas como el CV que aporta datos (experiencia, personales, formación) y la carta de acompañamiento (presentaron y formación).

La selección del personal: Proceso que se emplea para decidir que candidatos deben ser incorporados a la org. El proceso consta de los siguientes pasos:

-Recopilación preliminar de solicitudes.

-Pruebas de idoneidad.

-Entrevista de selección.

-Verificación de datos y referencias.

-Examen medico.

-Entrevista con el superior.

-Decisión de contratar.

El canal de reclutamiento interno consiste en la reubicación del personal con el que ya cuenta la empresa.

El canal de reclutamiento externo consiste en la utilización de consultoras que se encargan de dicha selección, la utilización de avisos en medio de comunicación escritos como diarios, o bien la recomendación dada por conocidos o empleados de la empresa.

El Curriculum Vitae es la expresión clara y concisa de información sobre los datos personales, la formación y la experiencia profesional de la persona que aspira el empleo.

Este cumple con una triple función:

-Concentrar la atención de quien lo estudia sobre datos importantes.

-Presentar a la persona ante su futuro empleador

-Recordar en forma fehaciente la fortaleza de quien lo escribe, luego de la entrevista formal.

Hay diferentes tipos de presentar un CV:

-Cronológico: consiste en presentar la información partiendo de lo más antiguo a lo mas reciente.

-Cronológico Inverso: Consiste en empezar con los datos recientes.

-Funcional: Consiste en distribuir la información por temas y proporcionar un conocimiento rápido.

-Combinado: Consiste en una mezcla entre el cronológico y funcional. .

La carta de acompañamiento es aquella que debe acompañar al CV cuando se responde a una solicitud de empleo. Esta carta debe manifestar el objetivo y las expectativas profesionales en relación al puesto solicitado, debe incluir el motivo por el que le interesa el puesto, debe resaltar características para su selección.

A medida que la org. crece necesita nuevos trabajadores. Este proceso permite cubrir necesidad asegurando que la empresa contara con el personal capacitado en el momento y lugar preciso. Consta de tres etapas:

A- Se estudia la situación actúa de la empresa, determinando si el personal existente es el adecuado para cubrir las necesidades de la empresa.

B- Se efectúa una previsión futura de los recursos humanos, en función del crecimiento de la empresa y de las bajas que puedan producirse.

C- Se desarrolla un programa para afrontar las futuras necesidades, capacitando a empleados actuales o seleccionando otros nuevos.

Reclutamiento de personal..

Consiste en un conjunto de procedimientos que tienden a atraer candidatos acordes y potencialmente calificados y capaces de cubrir cargos dentro de la org.

Reclutamiento puede ser interno o externo, permite una selección que la hacen en primer instancia el sector de RR.HH. y después el Jefe o Superior. Para la selección se utilizan herramientas como el CV que aporta datos (experiencia, personales, formación) y la carta de acompañamiento (presentaron y formación).

La selección del personal: Proceso que se emplea para decidir que candidatos deben ser incorporados a la org. El proceso consta de los siguientes pasos:

-Recopilación preliminar de solicitudes.

-Pruebas de idoneidad.

-Entrevista de selección.

-Verificación de datos y referencias.

-Examen medico.

-Entrevista con el superior.

-Decisión de contratar.

El canal de reclutamiento interno consiste en la reubicación del personal con el que ya cuenta la empresa.

El canal de reclutamiento externo consiste en la utilización de consultoras que se encargan de dicha selección, la utilización de avisos en medio de comunicación escritos como diarios, o bien la recomendación dada por conocidos o empleados de la empresa.

El Curriculum Vitae es la expresión clara y concisa de información sobre los datos personales, la formación y la experiencia profesional de la persona que aspira el empleo.

Este cumple con una triple función:

-Concentrar la atención de quien lo estudia sobre datos importantes.

-Presentar a la persona ante su futuro empleador

-Recordar en forma fehaciente la fortaleza de quien lo escribe, luego de la entrevista formal.

Hay diferentes tipos de presentar un CV:

-Cronológico: consiste en presentar la información partiendo de lo más antiguo a lo mas reciente.

-Cronológico Inverso: Consiste en empezar con los datos recientes.

-Funcional: Consiste en distribuir la información por temas y proporcionar un conocimiento rápido.

-Combinado: Consiste en una mezcla entre el cronológico y funcional. .

La carta de acompañamiento es aquella que debe acompañar al CV cuando se responde a una solicitud de empleo. Esta carta debe manifestar el objetivo y las expectativas profesionales en relación al puesto solicitado, debe incluir el motivo por el que le interesa el puesto, debe resaltar características para su selección.

Gestión de Recursos Humanos.

Conjunto de personas que forman la organización. Son el principal activo de las empresas.

Es Objetivo de RR.HH se encarga de selecciona, formar y promover el desarrollo de las personas que forman parte de la organización, y maximizar la satisfacción y eficiencia de los trabajadores.

Las Funciones del Area de Recursos Humanos RRHH

Punto de Equilibrio o Umbral de Rentabilidad

El Punto de Equilibrio es el nivel de Ventas a partir del cual la empresa comienza a tener ganancias o utilidades, luego de cubrir todos los costos (tanto fijos como variables). En este nivel de ventas, por definición, las utilidades son igual a cero.

Beneficio = Ingreso Total – Costo Total.

QE = Costo Fijo (sobre)

Precio de Ventas – Costo Variable Unitario

QE = Punto de Equilibrio.

Beneficio = Ingreso Total – Costo Total.

QE = Costo Fijo (sobre)

Precio de Ventas – Costo Variable Unitario

QE = Punto de Equilibrio.

Costos Fijos: Son aquellos que permanecen constantes cualquier sea la cantidad producida y deben afrontarse aun cuando no se fabriquen unidades.

Siguiendo con el ejemplo de la fabricación de picaportes y herrajes, se alquila una maquinaria que le implica un desembolso mensual de $10000. Este costo debe abonarse al arrendador, sin importar cuanto produzca la empresa.

Siguiendo con el ejemplo de la fabricación de picaportes y herrajes, se alquila una maquinaria que le implica un desembolso mensual de $10000. Este costo debe abonarse al arrendador, sin importar cuanto produzca la empresa.

Comportamiento de los Costos.

Costos Variables: Son aquellos que varían en proporción a las unidades producidas.

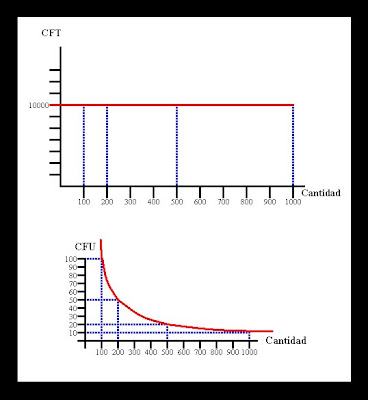

Tomemos como ejemplo una empresa dedicada a la fabricación de picaportes y herrajes para puertas. El departamento de costos de la empresa ha establecido, de acuerdo a estudios realizados, que los costos directos (mano de obra y acero) ascienden a $35 por unidad producida.

En el primer Grafico, observamos que el costo variable unitario esta representado por una recta horizontal a la altura de $35, constante a las unidades producidas.

En el segundo Grafico se puede apreciar que el costo variable total aumenta proporcionalmente al producir más unidades.

Tomemos como ejemplo una empresa dedicada a la fabricación de picaportes y herrajes para puertas. El departamento de costos de la empresa ha establecido, de acuerdo a estudios realizados, que los costos directos (mano de obra y acero) ascienden a $35 por unidad producida.

En el primer Grafico, observamos que el costo variable unitario esta representado por una recta horizontal a la altura de $35, constante a las unidades producidas.

En el segundo Grafico se puede apreciar que el costo variable total aumenta proporcionalmente al producir más unidades.

Costo Total de Ventas.

Costo de Producción = Costo Primo + Gastos de Fabricación.

Costos de Producción = M O Directa + M P Directa + M O Indirecta + M P Indirecta + Gastos de la Explotación.

Precio de Ventas

Ganancia Bruta = Precio de Venta – Costo de Producción.

Ganancia Neta = Precio de Venta – Costo Total de Producción.

Costos Directos, Gastos de Fabricación.

Materia Prima Indirecta: Son los elementos que se utilizan en la producción en su conjunto y no puede ser identificados en cada unidad producida.

Mano de Obra Indirecta: Son los trabajadores que intervienen en tareas accesorias o parciales.

Gastos Propios de la explotación: Son los gastos que origina la actividad de la empresa.

Costos Fijos: Son aquellos que no aumentas ni disminuyen, sino que permanecen constantes cualquiera sea el nivel productivo.

Costos Variables: Son aquellos que aumentan o disminuyen en proporción a la producción.

Costos Directos, Costos Primos.

Esta formado por la materia prima directa que es la que puede ser perfectamente individualizada en el producto que se elabora (madera, Hierro, Etc.) ; mas la mano de obra directa que es la del obrero calificado (Carpintero, Herrero, Pintos, Etc.)

Costo primo, Costo de Producción.

Es el resultado de tomas todos los gastos que correspondan a la fabricación de un producto.

Los Costos.

Los costos de producción es el valor de los factores productivos utilizados en la producción de bien o servicio.

Por ejemplo: Si una empresa produce 100u. Utilizando 10 trabajadores durante 8 horas a $10 la hora, el costo será de $800.

El Segundo Objetivo de la función de Producción será Minimizar las costos, a efecto de producir de la forma mas barata.

La valorización de los factores de producción permite medir la eficiencia económica de la función de producción.

Por ejemplo: Si una empresa produce 100u. Utilizando 10 trabajadores durante 8 horas a $10 la hora, el costo será de $800.

El Segundo Objetivo de la función de Producción será Minimizar las costos, a efecto de producir de la forma mas barata.

La valorización de los factores de producción permite medir la eficiencia económica de la función de producción.

La Productividad

Es la capacidad productiva que tiene cualquier factor, y relaciona las unidades productivas con las cantidades de factores productivos empleados.

El Primer Objetivo de la función de Producción será Maximizar la Productividad de los factores utilizados.

La productividad permite medir la Eficiencia Técnica de la función de Producción.

El objetivo de la función de Producción

La Gestión de Producción debe seleccionar la mejor combinación de factores productivos, que permita producir un determinado bien o servicio, al menor costo posible.

Surge así la necesidad de analizar dos conceptos:

Productividad -----------------------------------Maximizar.

Costos---------------------------------------------Minimizar.

Surge así la necesidad de analizar dos conceptos:

Productividad -----------------------------------Maximizar.

Costos---------------------------------------------Minimizar.

Tipos de Procesos Productivos

1- La empresa espera que le realicen un pedido para elaborar el bien o servicio.

2- No se espera el encargo del cliente, sino que se produce para los consumidores en general.

3- Se produce según la cantidad y las características que solicita la empresa.

4- Se produce para mantener un determinado nivel de inventario.

5- Cada unidad de producto tiene unas características determinadas y se diferencia de las demás.

6- Todas las unidades de productos son iguales.

7- La producción no es continua, Ej. La actividad de un taller mecánico, una panadería, una obra pública, etc.

8- La producción no se interrumpe, ya que las paradas suelen ser muy costosas o la demanda muy grande.

La producción por encargo suele ser por órdenes, individualizada e intermitente.

La producción para el mercado suele ser para almacén, en serie y continúa.

La Gestión de Producción.

La Gestión de Producción es la parte de la empresa que elabora productos y servicios a partir de determinados factores productivos (Tierra Capital y Trabajo). Es decir, que este proceso genera riqueza al añadirle valor a las materias primas y componentes adquiridos por la empresa.

1- Es el conjunto de factores productivos como la mano de obra, la materia prima, etc.

2- Se refiere al conjunto de operaciones necesario para transformar las entradas en productos terminados.

3- Son los bienes o servicios obtenidos de procesos productivos.

sábado, 22 de noviembre de 2008

Grafico de Stock

En el Grafico se observa:

-Stock de Seguridad 100 Unidades

-Lote de compra 500 Unidades

-Duración de Stock 30 días

-Plazo de Aprovisionamiento 10 días.

Stock Máximo, Stock Mínimo, y punto de Pedido.

Stock Máximo: Se refiere a la mayor cantidad de existencias que se pueden mantener en el almacén en función de los costos que deben soportarse. En general a las empresas le interesa mantener grandes cantidades de inventarios cuando:

1- Los costos de almacén son bajos.

2- Se obtienen importantes descuentos por volumen.

3- Se espera un incremento de la demanda del producto vendido o fabricado.

4- Se esperan fuertes subas en el precio de los materiales.

Stock Mínimos o de Seguridad: Se refiere a la menor cantidad de existencias que se pueden mantener en el almacén para que no se produzcan rupturas de stock. Conviene mantener inventarios bajos cuando:

1- Los costos de almacenamientos son elevados.

2- La demanda de productos vendidos o fabricados es estable, con lo que se reduce un riesgo de ruptura.

3- Los proveedores son de confianza.

4- Se esperan bajas en los precios.

Punto de Pedido: Es el nivel de existencias en el cual se debe realizar el pedido para reaprovisionar el almacén. Cuando se realiza el pedido debe tenerse en cuenta el tiempo que el proveedor tardara en entregarlo (plazo de aprovisionamiento), para no quedar debajo del stock de Seguridad.

1- Los costos de almacén son bajos.

2- Se obtienen importantes descuentos por volumen.

3- Se espera un incremento de la demanda del producto vendido o fabricado.

4- Se esperan fuertes subas en el precio de los materiales.

Stock Mínimos o de Seguridad: Se refiere a la menor cantidad de existencias que se pueden mantener en el almacén para que no se produzcan rupturas de stock. Conviene mantener inventarios bajos cuando:

1- Los costos de almacenamientos son elevados.

2- La demanda de productos vendidos o fabricados es estable, con lo que se reduce un riesgo de ruptura.

3- Los proveedores son de confianza.

4- Se esperan bajas en los precios.

Punto de Pedido: Es el nivel de existencias en el cual se debe realizar el pedido para reaprovisionar el almacén. Cuando se realiza el pedido debe tenerse en cuenta el tiempo que el proveedor tardara en entregarlo (plazo de aprovisionamiento), para no quedar debajo del stock de Seguridad.

Costos de las Existencias

Los costos de Mantenimiento de Inventarios son aquello que tiene la empresa por mantener un determinado nivel de existencias en los almacenes. Cuanto mayores sean las cantidades almacenadas, mayores serán los costos.

Los gastos que acarrea la Ruptura de Stock son aquellos que tiene la empresa cuando se queda sin existencias, es decir, cuando no puede hacer frente al pedido de un cliente por falta de un producto, o no puede producir por falta de materiales primas u otras existencias necesarias para la producción.

Objetivo de la Gestión de Stock.

El objetivo de la Gestión de Stock será establecer y mantener cantidades optimas de existencias, de modo tal que se minimicen los costos asociados.

Clasificación de las Existencias

Materia Prima: Son aquellas que mediante la transformación o elaboración se destinan a formar parte de los productos.

Productos en Proceso: Son los productos elaborados por la empresa y normalmente NO destinados a la venta, hasta que no son objetivos de otra elaboración, incorporación o transformación posterior.

Productos Terminados: Son los productos fabricados por la empresa y destinados al consumo final o a la utilización que de ellos pueda hacer otra empresa.

Mercadería: Son los bienes comprados por la empresa y destinados a su posterior venta en el mismo estado que fueron adquiridos.

Materiales: Son los elementos incorporables al producto, tales como envases, embalaje, combustibles, etc.

Subproductos: Son productos secundarios, generalmente útiles y comerciables, derivados de un proceso de manufacturas. Ej.: En un Frigorífico la actividad principal se dedica en función a la carne, la actividad secundaria de donde se obtienen los subproductos a los huesos y el cuero.

Residuos: Se obtienen al mismo tiempo que la producción y pueden ser utilizados vendidos o invisibles.

Materiales Recuperables: Son elementos que se obtienen del proceso productivo y pueden volver a utilizarse luego.

Integración Vertical

Se da cuando la empresa, considerando que es una oportunidad estratégica, se convierte en su propio proveedor. La integración vertical reduce lo que se conoce como “Costo de Transacción”, es decir, las fricciones que las empresas deben aportar cuando realizan transacciones en el mercado. Con la integración dichas transacciones son remplazadas por operaciones entre diferentes plantas de una misma empresa o ante diferentes empresas de un mismo grupo, con el fin de reducir los precios de materias primas e insumos, garantizar un flujo adecuado de ellos y mejorar la eficiencia de los intercambios.

La integración vertical, entonces, implica ir diversificando la actividad de la empresa hacia nuevas ramas.

La integración vertical, entonces, implica ir diversificando la actividad de la empresa hacia nuevas ramas.

Outsourcing o Tercerización

Es la contratación de los servicios de una empresa para que realice algunos de los procesos que antes se llevaban a cabo dentro de la organización. Existen muchas tareas internas que pueden ser desarrolladas por terceros sin desequilibrar el orden organizacional.

Ejemplos: Control de Stock, Al archivo de documentación, El diseño de productos, La liquidación de sueldos, El pago a proveedores, La distribución de mercaderías, La limpieza, La Seguridad, etc.

Ventajas:

-Disminución de los costos

-Reducción de personal

-Permite a la empresa enfocarse en las actividades estratégicas del negocio.

Desventajas:

-Que la empresa pierda el control de las operaciones tercerizadas.

-Conflictos de Confidencialidad.

-Que los costos de tercialización sean mayores que si los hace la empresa.

Ejemplos: Control de Stock, Al archivo de documentación, El diseño de productos, La liquidación de sueldos, El pago a proveedores, La distribución de mercaderías, La limpieza, La Seguridad, etc.

Ventajas:

-Disminución de los costos

-Reducción de personal

-Permite a la empresa enfocarse en las actividades estratégicas del negocio.

Desventajas:

-Que la empresa pierda el control de las operaciones tercerizadas.

-Conflictos de Confidencialidad.

-Que los costos de tercialización sean mayores que si los hace la empresa.

Alianzas Estratégicas

Las alianzas estratégicas la usan dos o mas empresas para obtener mayores beneficios, ya que por separadas se beneficiarían menos. Es también conocida con el nombre de “Joint Ventures”. Los objetivos que pueden constituirse en una alianza estratégica son los de minorizar problemas, darse a conocer en todo el mundo, integrarse al mundo de los negocios, abastecerse de materia prima que escasee, acrecentar su economía invirtiendo menos, ya que de manera individual no se obtendría los mismos resultados, compartir tecnología y personal, y conquistar nuevos mercados. Los beneficios que ofrecen son, por ejemplo, que comparten la gerencia para disminuir los riesgos individuales, tener la posibilidad de obtener mejores créditos, poder mejorar el poder de negociación y obtener bonificaciones y/o descuentos en compras o ventas, disminución de costos generales como los de administración, acceso a tecnologías con menor inversión, servicios al cliente, facilidad de acceso a nuevos mercados y áreas donde se localizan las empresas que integran la alianza, entre otros. Existen dos tipos de vinculación, el primero es el Joint Ventures societarios o de capital que se caracterizan por la constitución de una nueva sociedad, con aporte de capital. Y el segundo es el Joint Ventures Contractuales en el cual no existen aportes de capital, ni se constituye una nueva empresa, sino una asociación de intereses comunes.

Uno de los mayores desafíos es la elección del socio, definir con exactitud las características de un buen socio es algo aventurado, pero a la hora de encarar este tema resulta útil recordar el perfil que, al menos, debería tener un socio ideal. Se debe evaluar lo siguiente, compartir el objetivo de la alianza, ser conocido con anticipación, ya que esto ayuda a la convivencia posterior, buscar la mayor compatibilidad tanto en recursos como en valore y visiones, buscar la comunicación permanente, manejar con franqueza, apuntar a maximizar el interés conjunto, ser flexible ante los cambios, compartir el presente y futuro, ser innovador, creador y buscar permanentemente nuevos negocios, honrar los compromisos que se asumen, saber dividir las tareas de acuerdo a las fortalezas de cada uno, tener capacidad de aprendizaje y mantenimiento.

Una Asociación de Colaboración Empresaria (ACE) es una de las nuevas formas para construir alianzas estratégicas, no tiene sociedades con el objetivo de facilitar o desarrollar fases de una actividad y mejorar sus resultados, no implica la creación de una nueva sociedad o persona jurídica, salvo para la liquidación del IVA, no contrae obligaciones ni derechos distintos a los de sus miembros y no pueden prestar servicios a terceros.

La Unión Transitoria de Empresas (UTE) es también una nueva forma de alianza estratégica y sus características son que persiguen fines de lucro, están integradas por sociedades o empresas unipersonales con el objetivo de ejecutar una obra o servicio, son contratos limitados en el tiempo y pueden prestar servicios a terceros.

Uno de los mayores desafíos es la elección del socio, definir con exactitud las características de un buen socio es algo aventurado, pero a la hora de encarar este tema resulta útil recordar el perfil que, al menos, debería tener un socio ideal. Se debe evaluar lo siguiente, compartir el objetivo de la alianza, ser conocido con anticipación, ya que esto ayuda a la convivencia posterior, buscar la mayor compatibilidad tanto en recursos como en valore y visiones, buscar la comunicación permanente, manejar con franqueza, apuntar a maximizar el interés conjunto, ser flexible ante los cambios, compartir el presente y futuro, ser innovador, creador y buscar permanentemente nuevos negocios, honrar los compromisos que se asumen, saber dividir las tareas de acuerdo a las fortalezas de cada uno, tener capacidad de aprendizaje y mantenimiento.

Una Asociación de Colaboración Empresaria (ACE) es una de las nuevas formas para construir alianzas estratégicas, no tiene sociedades con el objetivo de facilitar o desarrollar fases de una actividad y mejorar sus resultados, no implica la creación de una nueva sociedad o persona jurídica, salvo para la liquidación del IVA, no contrae obligaciones ni derechos distintos a los de sus miembros y no pueden prestar servicios a terceros.

La Unión Transitoria de Empresas (UTE) es también una nueva forma de alianza estratégica y sus características son que persiguen fines de lucro, están integradas por sociedades o empresas unipersonales con el objetivo de ejecutar una obra o servicio, son contratos limitados en el tiempo y pueden prestar servicios a terceros.

Just in Time

Just in Time se origino en Japón. La frase significa “Justo a tiempo” y hace referencia a que las materias primas y los productos lleguen justo a tiempo, bien para la fabricación o para el servicio al cliente.

La primera empresa en incorporar este sistema fue la Automovilística Toyota. Esta filosofía se basa principalmente en dos expresiones que resume sus objetivos, “el habito de ir mejorando” y la “eliminación de practicas desperdiciadoras”. El J.I.T. no es solamente un método productivo, sino una filosofía, y que por lo tanto no se debe implantar, sino que se debe enseñar y del que se debe mostrar sus virtudes y sus inconvenientes, de tal modo que el trabajador aprenda esta filosofía por iniciativa propia y por imposición; también podemos decir que es una filosofía ya que no solo afecta el proceso productivo, sino que también lo hace directamente sobre un personal, la forma de trabajo, los proveedores, etc. En el J.I.T. se llama desperdicio a todo aquello que no se necesita en el preciso momento, colchones de capacidad, grandes lotes almacenados en los inventarios, etc. Lo que debe hacerse con ellos es eliminarlos para así, evitar costos. Las desventajas de mantener grandes inventarios son principalmente la falta de espacio físico y que generan costos, también existe la posibilidad de que las existencias se vuelvan obsoletas y el otro costo es que las existencias ocultan los problemas. El J.I.T. exige muy poca inversión de capital, lo que se requiere es una reorientación de las personas respecto a sus tareas. Si se incorporan los clientes en la implementación del J.I.T. se beneficiaran con ello tanto el cliente como la empresa. Por ejemplo si el cliente puede proporcionar un programa de pedido en firme para un periodo de tiempo determinado, el fabricante, puede trabajar con este programa sabiendo que no habrá cambios, lo que le permitirá reducir los costos. Parte de este ahorro lo puede repercutir el cliente. También pueden derivarse beneficiarse al haber mas tiempo para concentrarse en la calidad.

La primera empresa en incorporar este sistema fue la Automovilística Toyota. Esta filosofía se basa principalmente en dos expresiones que resume sus objetivos, “el habito de ir mejorando” y la “eliminación de practicas desperdiciadoras”. El J.I.T. no es solamente un método productivo, sino una filosofía, y que por lo tanto no se debe implantar, sino que se debe enseñar y del que se debe mostrar sus virtudes y sus inconvenientes, de tal modo que el trabajador aprenda esta filosofía por iniciativa propia y por imposición; también podemos decir que es una filosofía ya que no solo afecta el proceso productivo, sino que también lo hace directamente sobre un personal, la forma de trabajo, los proveedores, etc. En el J.I.T. se llama desperdicio a todo aquello que no se necesita en el preciso momento, colchones de capacidad, grandes lotes almacenados en los inventarios, etc. Lo que debe hacerse con ellos es eliminarlos para así, evitar costos. Las desventajas de mantener grandes inventarios son principalmente la falta de espacio físico y que generan costos, también existe la posibilidad de que las existencias se vuelvan obsoletas y el otro costo es que las existencias ocultan los problemas. El J.I.T. exige muy poca inversión de capital, lo que se requiere es una reorientación de las personas respecto a sus tareas. Si se incorporan los clientes en la implementación del J.I.T. se beneficiaran con ello tanto el cliente como la empresa. Por ejemplo si el cliente puede proporcionar un programa de pedido en firme para un periodo de tiempo determinado, el fabricante, puede trabajar con este programa sabiendo que no habrá cambios, lo que le permitirá reducir los costos. Parte de este ahorro lo puede repercutir el cliente. También pueden derivarse beneficiarse al haber mas tiempo para concentrarse en la calidad.

El Presupuesto de Compras.

Antes de proceder a la producción, es preciso que la empresa disponga de los productos suficientes para hacer frente a ella. Si se trata de una empresa industrial, esta deberá proveerse de las materias primas necesarias para no interrumpir el proceso productivo; si se trata de una empresa comercial, habrá de proveerse de los productos suficientes para hacer frente a la demanda habitual o inesperada de los clientes.

Una cuestión importante es la previsión de las verdaderas necesidades de aprovisionamiento, ya que las existencias excesivas acarrean costos permanentes en el almacén y de ocupación de espacios, mientras que si es insuficiente llevaría a la falta de abastecimiento al cliente o a la interrupción de la producción.

El presupuesto anual de compras busca alcanzar el equilibrio satisfactorio entre las necesidades de productos y las compras a realizar, de forma tal que se consiga un nivel adecuado de existencias. Al momento de confeccionar este presupuesto, el gerente de compras deberá tomas como referencia el presupuesto de producción o el presupuesto de ventas, según se trate de una empresa industrial o comercial.

Para la confección del presupuesto anual de compras es conveniente tener en cuenta la coyuntura de prosperidad en el que las ventas van creciendo, que un periodo de depresión en el que la producción y venta disminuye y los gastos van creciendo.

Un presupuesto de compras debe incluir:

-Una previsión de la cantidad de productos necesarios para llevar a cabo la producción.

-El costo previsto por unidad de producto.

-Nivel de existencias en términos de cantidad y costo

-Programa temporal de las compras, referidas al momento de la recepción de los productos y al m omento de pago.

Control presupuestario de las Compras.

No tiene ninguna utilidad un presupuesto si no se controla la ejecución del mismo. Ese control consiste en comparar la información que se coloco en el presupuesto con el resultado de la ejecución del mismo, a efectos de identificar las desviaciones que se produzcan para tomar las acciones correctivas que sean necesarias. Cuando el control del presupuesto se refiere a un periodo anual se denomina Control Presupuestario.

Una cuestión importante es la previsión de las verdaderas necesidades de aprovisionamiento, ya que las existencias excesivas acarrean costos permanentes en el almacén y de ocupación de espacios, mientras que si es insuficiente llevaría a la falta de abastecimiento al cliente o a la interrupción de la producción.

El presupuesto anual de compras busca alcanzar el equilibrio satisfactorio entre las necesidades de productos y las compras a realizar, de forma tal que se consiga un nivel adecuado de existencias. Al momento de confeccionar este presupuesto, el gerente de compras deberá tomas como referencia el presupuesto de producción o el presupuesto de ventas, según se trate de una empresa industrial o comercial.

Para la confección del presupuesto anual de compras es conveniente tener en cuenta la coyuntura de prosperidad en el que las ventas van creciendo, que un periodo de depresión en el que la producción y venta disminuye y los gastos van creciendo.

Un presupuesto de compras debe incluir:

-Una previsión de la cantidad de productos necesarios para llevar a cabo la producción.

-El costo previsto por unidad de producto.

-Nivel de existencias en términos de cantidad y costo

-Programa temporal de las compras, referidas al momento de la recepción de los productos y al m omento de pago.

Control presupuestario de las Compras.

No tiene ninguna utilidad un presupuesto si no se controla la ejecución del mismo. Ese control consiste en comparar la información que se coloco en el presupuesto con el resultado de la ejecución del mismo, a efectos de identificar las desviaciones que se produzcan para tomar las acciones correctivas que sean necesarias. Cuando el control del presupuesto se refiere a un periodo anual se denomina Control Presupuestario.

La Ética en el Área de Compras.

El personal del departamento de compras habitualmente se ve confrontado con cuestiones de ética. Es frecuente que se ponga en tela de juicio el comportamiento del personal de compras, por lo tanto, una condición para su ejercicio será la moral de quien lo lleve a cabo.

Sabemos que el propósito de un vendedor cuando entra en contacto con los compradores de la empresa, es influir sobre sus decisiones. Esta influencia debería estar basada en la prestación de un buen servicio o un buen precio y no en ofrecer algún tipo de recompensa (soborno) para vender sus productos a la empresa. Toda compañía responsable Deberá sancionar estas actitudes. A raíz de lo comentado anteriormente, hasta hace algunos años, la función de compras estaba a cargo de alguna persona cuyo principal merito era resultar confiable a los ojos de la dirección de la empresa, que en muchos casos no le daba importancia a sus capacidades como comprador.

Poco a poco se produjo una evolución de la función de compras, dando lugar a la profesionalización del cargo y creándose una toma de conciencia en la que cada peso ahorrado en compras paso a tener un efecto directo sobre las utilidades de la empresa.

En la actualidad requiere del profesional de compras:

-Tener excelente capacidad para negociar, a fin de obtener materias y materiales con la más alta calidad al menor precio posible.

-Contar con capacidad para liderar al personal a su cargo, motivándolo a estar comprometido y desarrollar sus tareas con honestidad.

-Mantenerse actualizado sobre el mercado, de manera que pueda tomar decisiones que aseguren la provisión de materiales a la empresa.

-Seleccionar adecuadamente los proveedores, a fin de lograr que certifiquen la calidad de los productos que fabrican o venden.

-Contar con conocimiento técnico sobre las materias primas y materiales que compra.

Sabemos que el propósito de un vendedor cuando entra en contacto con los compradores de la empresa, es influir sobre sus decisiones. Esta influencia debería estar basada en la prestación de un buen servicio o un buen precio y no en ofrecer algún tipo de recompensa (soborno) para vender sus productos a la empresa. Toda compañía responsable Deberá sancionar estas actitudes. A raíz de lo comentado anteriormente, hasta hace algunos años, la función de compras estaba a cargo de alguna persona cuyo principal merito era resultar confiable a los ojos de la dirección de la empresa, que en muchos casos no le daba importancia a sus capacidades como comprador.

Poco a poco se produjo una evolución de la función de compras, dando lugar a la profesionalización del cargo y creándose una toma de conciencia en la que cada peso ahorrado en compras paso a tener un efecto directo sobre las utilidades de la empresa.

En la actualidad requiere del profesional de compras:

-Tener excelente capacidad para negociar, a fin de obtener materias y materiales con la más alta calidad al menor precio posible.

-Contar con capacidad para liderar al personal a su cargo, motivándolo a estar comprometido y desarrollar sus tareas con honestidad.

-Mantenerse actualizado sobre el mercado, de manera que pueda tomar decisiones que aseguren la provisión de materiales a la empresa.

-Seleccionar adecuadamente los proveedores, a fin de lograr que certifiquen la calidad de los productos que fabrican o venden.

-Contar con conocimiento técnico sobre las materias primas y materiales que compra.

lunes, 9 de junio de 2008

Políticas de compra.

Es el conjunto de criterios generados por la dirección de la empresa respecto a las condiciones de compra, plazos de pago, tipos de proveedores, etc. Que se aplican al realizar adquisiciones.

Selección de Proveedores.

Antiguamente, los proveedores eran considerados como unidades separadas de la empresa, lo cual generaba problemas de coordinación.

Actualmente, para evitar inconvenientes, las empresas buscan articular la relación con los proveedores e integrarlos a sus actividades.

Para contactar proveedores, las empresas pueden concurrir a:

-Revistas publicitarias.

-Guías telefónicas.

-Cámara de fabricantes.

-Internet.

-Visita del mismo proveedor.

-Exposiciones.

-etc.

La selección de un proveedor depende de:

-Los precios y las condiciones de pago.

-Los plazos de entrega.

-La calidad de los productos.

-La fiabilidad.

-El servicio post-venta.

-La posibilidad de asociación.

Actualmente, para evitar inconvenientes, las empresas buscan articular la relación con los proveedores e integrarlos a sus actividades.

Para contactar proveedores, las empresas pueden concurrir a:

-Revistas publicitarias.

-Guías telefónicas.

-Cámara de fabricantes.

-Internet.

-Visita del mismo proveedor.

-Exposiciones.

-etc.

La selección de un proveedor depende de:

-Los precios y las condiciones de pago.

-Los plazos de entrega.

-La calidad de los productos.

-La fiabilidad.

-El servicio post-venta.

-La posibilidad de asociación.

Los objetivos de la función de compras.

-Pagar los precios mas bajos por los productos negociando las condiciones de compra (plazo de entrega, financiamiento, servicio de post-venta)

-Asegurar una calidad continua de materia prima, materiales o productos.

-Mantener inventarios suficientemente bajos sin perjudicar la continuidad de la producción.

-Encontrar una cantidad alternativa de productos.

-Identificar nuevos productos y detectar los avances tecnológicos.

-Asegurar una calidad continua de materia prima, materiales o productos.

-Mantener inventarios suficientemente bajos sin perjudicar la continuidad de la producción.

-Encontrar una cantidad alternativa de productos.

-Identificar nuevos productos y detectar los avances tecnológicos.

La función de las compras.

La función de compras es el conjunto de actividades que se realizan en una empresa para adquirir los recursos necesarios para el desarrollo de sus actividades.

Al momento de realizar una compra el responsable del área deberá evaluar cinco aspectos:

Precio: Esta constituido por el costo del producto mas los gastos necesarios para poder usarlos. Por ejemplo transporte, seguros, inscripciones, etc. El precio debe estar relacionado con la calidad y el plazo de entrega.

Calidad: El producto adquirido debe cumplir los requisitos establecidos para que cumpla con el fin pretendido.

Plazo de entrega: Es el tiempo transcurrido entre la realización del pedido y la entrega. El área de compras debe asegurarse que los productos estén a disposición de la empresa en el momento que se los necesite, de modo tal que no se produzcan demoras o interrupciones en la producción.

Cantidad: Es impórtate realizar los cálculos adecuados, de modo tal que se eviten interrupciones en el proceso productivo como así también exceso de inventario. Este último trae costos asociados debido a que:

a-) La mercadería puede echarse a perder.

b-) La mercadería puede pasarse de moda.

c-) Mantener la mercadería en los almacenes es costoso.

Servicio de Post-Venta: Es el conjunto de prestaciones que brinda el proveedor con posterioridad a la entrega del producto.

Al momento de realizar una compra el responsable del área deberá evaluar cinco aspectos:

Precio: Esta constituido por el costo del producto mas los gastos necesarios para poder usarlos. Por ejemplo transporte, seguros, inscripciones, etc. El precio debe estar relacionado con la calidad y el plazo de entrega.

Calidad: El producto adquirido debe cumplir los requisitos establecidos para que cumpla con el fin pretendido.

Plazo de entrega: Es el tiempo transcurrido entre la realización del pedido y la entrega. El área de compras debe asegurarse que los productos estén a disposición de la empresa en el momento que se los necesite, de modo tal que no se produzcan demoras o interrupciones en la producción.

Cantidad: Es impórtate realizar los cálculos adecuados, de modo tal que se eviten interrupciones en el proceso productivo como así también exceso de inventario. Este último trae costos asociados debido a que:

a-) La mercadería puede echarse a perder.

b-) La mercadería puede pasarse de moda.

c-) Mantener la mercadería en los almacenes es costoso.

Servicio de Post-Venta: Es el conjunto de prestaciones que brinda el proveedor con posterioridad a la entrega del producto.

Con respecto al video...

El video no tiene nada que ver, nomas es uno de los tantos que nos gustan y lo publicamos para que otros tambien puedan apresiarlo...!

Saluda atte. DBZ...

Saluda atte. DBZ...

Análisis Horizontal permite identificar diferentes departamentos, áreas o sectores dentro de un mismo nivel jerárquico. La departamentalizacion surge de agrupar tareas homogéneas bajo la responsabilidad de una misma persona a la que llamaremos gerente.

El criterio más utilizado para agrupar las actividades es el funcional o por áreas, siendo las funciones más usuales: Compras, Producción, Inventarios, Comercialización; Finanzas y Recursos Humanos.

La representación grafica de la estructura se denomina Organigrama.

Ciclo operativo de las empresas: el ciclo operativo de una empresa es el conjunto de actividades básicas que realiza una empresa para alcanzar sus objetivos.

El criterio más utilizado para agrupar las actividades es el funcional o por áreas, siendo las funciones más usuales: Compras, Producción, Inventarios, Comercialización; Finanzas y Recursos Humanos.

La representación grafica de la estructura se denomina Organigrama.

Ciclo operativo de las empresas: el ciclo operativo de una empresa es el conjunto de actividades básicas que realiza una empresa para alcanzar sus objetivos.

Tecnología de Gestión: La Empresa.

Concepto de Organización: una organización es un sistema social compuesto por individuos o grupos de individuos que mediante la utilización de recursos desarrollan actividades para el logro de un fin común, dentro de un contexto con el que ejerce una influencia reciproca.

Entendemos por sistema a un conjunto de elementos o partes que se interrelacionan y forman un todo unitario para el logro de un fin común.

Clasificación de las organizaciones según su finalidad:

Sin Fines de lucro.

Con fines de lucro. Empresas.

La empresa y su objetivo: Las empresas son organizaciones con fines de lucro, y como tales persiguen la maximización de utilidades o beneficios, lo cual implica maximizar los ingresos y minimizar los costos.

Entendemos por sistema a un conjunto de elementos o partes que se interrelacionan y forman un todo unitario para el logro de un fin común.

Clasificación de las organizaciones según su finalidad:

Sin Fines de lucro.

Con fines de lucro. Empresas.

La empresa y su objetivo: Las empresas son organizaciones con fines de lucro, y como tales persiguen la maximización de utilidades o beneficios, lo cual implica maximizar los ingresos y minimizar los costos.

Suscribirse a:

Entradas (Atom)